Le cadre juridique

et le fonctionnement du Budget Algérien

Produit d'une série de textes dont

les variations suivent l'élévation politique progressive

et l'évolution économique du pays, le régime financier

actuel de l'Algérie présente juridiquement un caractère

absolument original.

En effet, si par son contenu et sa forme le budget de l'Algérie

s'apparente aux budgets de l'État et des départements métropolitains,

sa procédure d'établissement et d'exécution présente

des caractères particuliers voisins de ceux des budgets coloniaux.

DROIT BUDGÉTAIRE ALGÉRIEN

La dernière modification apportée au régime financier

algérien par l'ordonnance du 19 septembre 1945 est essentiellement

d'ordre politique puisqu'elle met fin au mandat des Délégations

Financières et du Conseil Supérieur du Gouvernement, par

la création d'une Assemblée financière issue des

conseils généraux. Administrativement cette ordonnance n'apporte

aucune modification essentielle au droit budgétaire de l'Algérie

et la charte des Franchises Algériennes reste toujours la loi du

19 décembre 1900 commentée par le décret du 16 janvier

1902.

CONTENU DU BUDGET ALGÉRIEN

Le budget de l'Algérie se présente, quant à son contenu,

comme un prolongement du budget d'État.

Lorsqu'en 1901 en application de la loi du 19 décembre 1900 le

budget de l'Algérie a cessé d'être intégré

dans le budget de l'État, il a repris à son compte la quasi

totalité des recettes et des dépenses perçues ou

exécutées dans la Métropole pour le compte de l'État.

Actuellement, l'Algérie encaisse la totalité des recettes

algériennes, la Métropole ne percevant à son profit

que les sommes provenant de la vente des monopoles (poudre, tabacs, alcool)

de l'aliénation des biens de son domaine ou de reversement de fonds.

En matière de dépenses, l'Algérie a la charge exclusive

de la totalité des Services Civils fonctionnant sur son territoire

et placés sous l'autorité unique du Gouverneur Général

ainsi que des services de la gendarmerie. Les dépenses de l'armée,

de la marine et de l'aviation sont restées à la charge de

la Métropole en raison de leur caractère de dépenses

de souveraineté d'une part et aussi parce que les seules ressources

perçues en Algérie, eussent été insuffisantes

pour les couvrir. L'Algérie participe cependant à ces charges

par le versement d'une " contribution militaire " fixée

en, principe à 6 % du montant des recettes ordinaires. ,

Cette contribution qui fut largement augmentée après le

débarquement allié pour atteindre 600 millions en 1944 et

1945 vient d'être rétrocédée à l'Algérie

par la Métropole afin de doter ainsi le " fonds d'équipement

et de réformes musulmanes.".

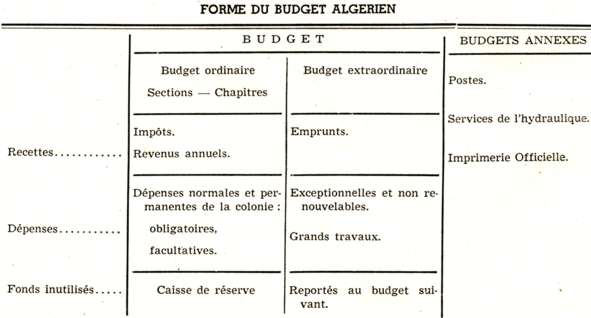

FORME DU BUDGET ALGÉRIEN

Si le contenu du budget de l'Algérie en fait un budget d'État,

sa forme le rapproche essentielles ment des budgets départementaux.

Comme dans ceux-ci, on distingue dans le budget deux parties : budget

ordinaire, budget extraordinaire.

Ces deux mêmes divisions, ordinaire et extraordinaire se retrouvent

dans les budgets annexes destinés à grouper en un document

spécial les recettes et les dépenses de services à

caractère industriel autant qu'administratif, qu'il a paru utile

d'individualiser (postes, services de l'hydraulique, imprimerie officielle).

Le budget ordinaire est divisé

en sections correspondant aux grands services administratifs du Gouvernement

Général, les sections en chapitres, le chapitre étant

l'unité budgétaire qui doit faire l'objet d'un vote distinct.

Ce budget alimenté par le produit des impôts et autres revenus

annuels comprend l'ensemble des dépenses normales et permanentes

de la Colonie ; ses excédents de recettes sont versés dans

une caisse de réserve.

Les dépenses de ce budget sont groupées en dépenses

obligatoires et dépenses facultatives.

Les dépenses obligatoires, (dépenses des services

civils qui relèvent de l'État, dépenses de la Gendarmerie,

traitements des fonctionnaires mis à la disposition de l'Algérie

par la Métropole) ne sont obligatoires que dans la limite des crédits

alloués au budget précédent. Au cas où l'Assemblée

Financière refuserait d'y procéder (le fait s'est rarement

produit du temps des Délégations Financières) l'inscription

des dépenses obligatoires peut être réalisée

d'office par décret en conseil d'État et les recettes nécessaires

à leur couverture instituées par le même texte.

L'inscription des dépenses facultatives (relèvement de crédit,

dépenses de toutes natures autres que les dépenses obligatoires)

dépend entièrement de l'Assemblée Financière

qui a toute latitude pour les accorder, les réduire ou les refuser.

Actuellement, en raison des nombreuses extensions ou réorganisations

des services et de l'importance prise par le budget de l'Algérie,

la distinction entre dépenses obligatoires et facultatives ne présente

plus un intérêt en rapport avec les complications qu'elle

entraîne.

Le budget extraordinaire groupe les dépenses exceptionnelles et

non renouvelables et les programmes de grands travaux répartis

sur plusieurs années. Ses ressources sont essentiellement constituées

par le produit des emprunts. Les crédits de ce budget inutilisés

en fin d'année peuvent être reportés sur les années

suivantes afin d'assurer la continuité nécessaire à

l'exécution d'un plan d'équipement économique et

social.

La forme générale du budget algérien s'adapte difficilement

à l'importance actuelle de celui-ci. Le maintien de certaines règles

applicables aux budgets départementaux (distinction entre dépenses

obligatoires et facultatives) marque la tutelle du Gouvernement suif le

budget algérien au même titre que l'intervention du Pouvoir

central dans l'établissement de ce budget.

FORME DU BUDGET ALGÉRIEN

|

ÉTABLISSEMENT

DU BUDGET

L'Algérie étant une collectivité secondaire, l'établissement

de son budget fait l'objet d'une collaborationétroite entre l'administration

algérienne, l'Assemblée Financière et les autorités

de tutelle.

Préparé par l'Administration Algérienne sous le contrôle

des Ministres de l'Intérieur et des Finances qui peuvent prescrire

au Gouverneur Général telle modification de ses propositions,

le budget de l'Algérie est voté par l'Assemblée Financière.

Les modalités de ce vote diffèrent suivant qu'il s'agit

de recettes ou de dépenses.

En matière de recettes, les projets fiscaux font l'objet de "

décisions " de l'Assemblée, votées sur la proposition

du Gouverneur Général et sur le rapport de la Commission

des Finances. L'Assemblée en ce domaine parait ne disposer que

d'un droit d'amendement exclusif de toute initiative propre.

En matière de dépenses l'action de l'Assemblée n'est

limitée que sur deux points : les dépenses obligatoires

ne peuvent être réduites, l'initiative des dépenses

de personnel inscrites dans chaque section à la 4" partie

du budget, appartient au Gouverneur Général, seul habilité

à en proposer l'augmentation.

Pour tout ce qui concerne l'augmentation des dépenses obligatoires

autres que de personnel, la création, l'augmentation ou la diminution

des autres dépenses, l'Assemblée est pleinement souveraine.

Toutefois, les amendements au projet du Gouverneur doivent émaner

de la Commission des Finances ou être présentés à

celle-ci avant la délibération en séance plénière

publique au moins par douze membres de l'Assemblée.

PROCÉDURE D'APPROBATION DU BUDGET DE L'ALGÉRIE

Le budget et les décisions fiscales issues des votes de l'Assemblée

sont transmis au Pouvoir central et ne deviennent exécutoires qu'après

leur approbation par décrets contresignés par les Ministres

de l'Intérieur et des Finances.

Enfin, par une loi de finances annuelle, propre à l'Algérie,

le Parlement autorise la perception des impôts et revenus selon

les modalités fixées par les décisions de l'Assemblée

Algérienne et régulièrement homologuées par

décret.

En principe, le Parlement n'a pas à connaître le budget voté

par l'Assemblée ; en fait, la loi de finances algérienne

lui offre l'occasion d'un débat sur l'Algérie et un droit

de regard sur l'emploi des recettes qu'il autorise.

EXÉCUTION DU BUDGET

Les modalités de l'exécution du budget sont tout à

fait propres à l'Algérie. La loi du 19 décembre 1900

n'a pas prévu la possibilité de modifier le budget en cours

d'année par l'apport d'un budget supplémentaire ou d'autorisations

spéciales ainsi que cela se pratique aux Conseils Généraux.

La rigidité d'un tel système étant incompatible avec

la rapidité des fluctuations économiques dès 1919

des autorisations d'avances ont été sollicitées du

Pouvoir Central. En outre, depuis 1939 une disposition de la loi de finances

annuellement prorogée autorise la rédaction en cours d'année

de budgets rectificatifs présentés à l'Assemblée

Financière au cours de sessions extraordinaires. Ces budgets rectificatifs

ne reprennent ni les crédits inutilisés au budget extraordinaire

dont le report est automatique, ni les excédents de recettes du

budget ordinaire qui sont versés dans une caisse de réserve.

CAISSE DE RÉSERVE

Institution spéciale à l'Algérie, cette caisse sert

de régulateur entre les bonnes et les mauvaises années,

précaution indispensable dans un pays essentiellement agricole

comme l'Algérie où le sort des budgets reste lié

aux résultats irréguliers des récoltes.

La réglementation des prélèvements sur cette caisse

est très stricte. Si la caisse ne contient que 300 millions ou

moins, les prélèvements ne sont effectués que pour

le paiement des dettes exigibles, la couverture de déficits budgétaires,

ou la réparation urgente d'événements calamiteux.

Au-delà de 300 millions, les excédents de la Caisse de Réserve

peuvent être utilisés pour la dotation des programmes d'équipement

économique et social aux lieux et places de fond d'emprunts (budget

extraordinaire).

En attendant leur emploi les fonds de cette Caisse peuvent être

investis en rentes ou en valeurs industrielles ou déposés

au Trésor Algérien.

LE TRÉSOR ALGÉRIEN

Les fonds propres de l'Algérie et ceux qui lui sont confiés

par les différentes sections administratives (départements,

communes) les collectivités publiques algériennes et mêmes

les particuliers à l'exclusion des dépôts des Caisses

d'Épargne) constituent depuis le 1er janvier 1943 un Trésor

Algérien distinct du Trésor public.

Cette réforme récente dont la portée financière

a été considérable a parachevé la réforme

entreprise en 1900 pour doter l'Algérie d'un régime financier

cohérent digne de la maturité atteinte par la Colonie.

Dans son ensemble le régime financier de l'Algérie, synthèse

lentement élaborée sous la tutelle de la Métropole

reste sous la dépendance étroite de celle-ci en ce qui concerne

sa forme, sa procédure d'Établissement et son contenu. L'initiative

de la colonie, conséquence directe de son évolution économique

et sociale particulièrement Sensible depuis 1939, apparaît

cependant très nettement dans les modalités de l'exécution

de son budget. La création du Trésor Algérien qui

allège les charges budgétaires de l'Algérie et lui

donne une plus grande liberté de manœuvre en lui permettant

de créer et de doter des organismes économiques, a caractère

public, tels que les offices et les régies industrielles, a accru

en même temps ses responsabilités de gestion car les fluctuations

des disponibilités de ce Trésor traduisent fidèlement

les variations de la situation économique et financière

de la Colonie.