|

----------------Le

Crédit Agricole Mutuel est né en Algérie, comme d'ailleurs

dans la Métropole, des difficultés que la petite et moyenne

agriculture ont éprouvées à une certaine époque

à trouver auprès des établissements bancaires, les

capitaux nécessaires à l'exploitation, l'équipement

et la mise en valeur de leurs propriétés.

----------------C'est

un fait que les banques privées, dont il n'est d'ailleurs pas question

de méconnaître les éminents services rendus à

l'Algérie, ont hésité à soutenir les petites

et moyennes exploitations ne pré-sentant pas toute la surface désirable

et plus exposées que les grandes aux aléas d'ordre naturel

ou économique qui pèsent sur la production agricole.

Aussi bien, vers la fin du siècle dernier les pouvoirs publics,

sollicités de façon pressante de venir en aide aux petits

et moyens agriculteurs songèrent-ils en 1897 et en 1899 à

demander à la Ban-que de l'Algérie, à l'occasion

du renouvellement du privilège de l'émission, le versement

d'une redevance destinée à faciliter l'organisation du crédit

à la petite et moyenne agriculture.

----------------De

longues discussions eurent lieu à l'époque sur le point

de savoir si l'on devait recourir au système du crédit dit

" par en haut " c'est-à-dire par l'intermédiaire

d'une banque centrale de crédit agricole ou au système de

crédit dit " par en bas ", c'est-à-dire avec comme

organe essentiel de distribution des organismes au contact des utilisateurs.

----------------C'est

ce dernier système qui prévalut en définitive, motif

pris de ce que pour être accessible à tous, le crédit

agricole doit pouvoir prendre en considération non seulement les

garanties matérielles offertes par les emprunteurs et qui, par

hypothèse, n'étaient pas toujours suffisantes, mais aussi

les qualités professionnelles et la valeur morale. Seuls des organismes

en contact permanent avec la clientèle pouvaient faire utilement

les appréciations et discriminations nécessaires.

----------------Aussi

bien les premières Caisses auxquelles fut confiée la gestion

de la redevance exigée de la Banque de l'Algérie, furent-elles

des Caisses " locales ", groupant les agriculteurs d'une même

localité, désireux de faire appel au crédit et qui

devaient au préalable souscrire une part de capital de la Société.

L'assemblée générale des membres élisait un

certain nombre de ces derniers pour administrer la Caisse et notamment

assurer la distribution des prêts.

----------------Le

caractère de crédit mutuel résulte du fait que les

parts de capital restent engagées pour une certaine durée,

généralement de cinq ans, à la couverture des pertes

éventuelles et aussi, d'autre part, de ce que les emprunteurs étaient

appelés à se donner mutuellement une seconde signature.

----------------Tel

fut l'origine du crédit agricole mutuel algérien.

----------------Après

quelques années d'expérience, les pouvoirs publics furent

amenés à constater que l'organisation ainsi mise sur pied

présentait quelques imperfections.

----------------Les

agriculteurs désignés comme administrateurs et chargés,

à ce titre, d'accorder les prêts étaient la plupart

du temps eux-mêmes emprunteurs ; en toute hypothèse, des

liens de voisinage ou d'amitié les unissaient aux demandeurs ;

d'où une certaine gêne pour assurer une saine distribution.

----------------De

là résultaient parfois des pertes absorbant le capital,

c'est-à-dire le montant des parts souscrites, ce qui faisait, subir

aux sociétaires les plus diligents des sacrifices particulièrement

lourds.

----------------A

un autre point de vue, les Caisses locales de3 régions pauvres

parvenaient difficilement à équilibrer leurs opérations

tandis que celles des régions riches faisaient apparaître

des excédents.

----------------D'où

l'idée, en 1901, de la création de Caisses " régionales

" appelées à fédérer les Caisses locales

d'une même région, à en contrôler les opérations

et à jouer à leur égard le rôle de Caisse de

compensation en faisant bénéficier les Caisses locales des

régions pauvres des excédents de ressources provenant des

Caisses locales des régions riches.

Cette première réorganisation donna une belle impulsion

au crédit agricole mutuel qui parvint à soutenir efficacement

la petite et la moyenne agriculture aussi bien dans son activité

individuelle que dans son activité collective. C'est l'époque

des premières réalisations coopératives qui n'ont

pu voir le jour et prospérer qu'avec l'appui du crédit agricole

mutuel.

Interrompu par la première guerre mondiale, le développement

du crédit agricole mutuel reprit de plus belle quelques années

après la fin des hostilités, à la faveur de l'extension

à l'Algérie des mesures de réorganisation intervenue

dans la Métropole et dont les principales caractéristiques

sont l'institution en 1923 d'un fonds de dotation du crédit agricole

alimenté par des avances et redevances de la Banque de l'Algérie,

le nouveau statut des Caisses régionales et locales, les règles

d'octroi des prêts à court, moyen et long terme, qui ont

fait l'objet de l'important décret du 26 novembre 1925 et de l'arrêté

gouvernemental d'application du 5 décembre suivant.

----------------Il

faut citer aussi la création en 1927 d'une Caisse Foncière

Agricole d'Algérie chargée de con-sentir aux Caisses régionales

et locales les avances nécessaires à l'octroi de prêts

à moyen et à long terme. De 1925 à 1935 les opérations

des Caisses de crédit agricole prirent un développement

considérable : le portefeuille représentatif

|

-------

|

des crédits de campagne accusait

fin 1935 un total de l'ordre de 600 millions de francs ; les avances à

moyen et à long terme totalisaient 200 millions. Le capital versé

par les sociétaires atteignait 78 millions, les réserves

constituées sur les excédents bénéficiaires

s'élevaient au même chiffre. Enfin, jouissant de la confiance

unanime des agriculteurs, les Caisses régionales s'étaient

vu confier près de 400 millions de dépôts.

----------------Mais

à l'occasion de la crise qui, après bien d'autres pays,

atteignit l'Algérie à partir de 1932, on s'aperçut

que le fonctionnement des Caisses régionales appelaient à

peu près les mêmes remarques qu'autrefois celui des Caisses

locales : une distribution du crédit insuffisamment dégagée

des contingences locales ; manque d'expérience d'un certai n nombre

de Conseils d'Administration dépassés par l'importance des

opérations ; contraste trop frappant entre les Caisses régionales

des régions riches et celles des régions déshéritées.

----------------Aussi

bien se décida-t-on en 1935 à compléter l'organisation

algérienne à l'image de l'organisation métropolitaine,

en créant sous le nom de " Caisse algérienne de crédit

agricole mutuel ", une Caisse centrale à qui ont été

confiées les attributions de soutien financier et de contrôle

qu'exerçait depuis 1920 dans la Métropole la Caisse nationale

de crédit agricole.

----------------Depuis

cette date, l'organisation du crédit agricole mutuel se présente

en Algérie comme en France sous la forme classique de la pyramide

: à la base les Caisses locales, au milieu les Caisses régionales,

au sommet la Caisse Algérienne de crédit agricole mutuel.

**

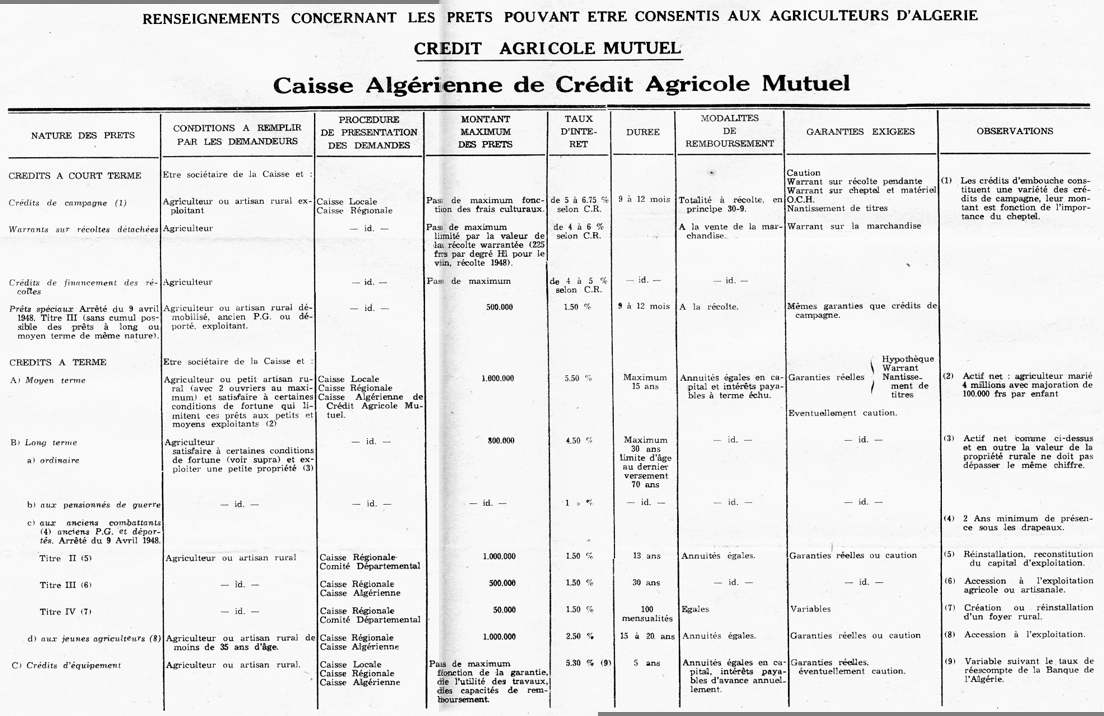

----------------Dès

sa création et en parfait accord avec les Caisses régionales

et locales, la Caisse Algérienne s'est assigné pour but

de mettre à la disposition des ressortissants du crédit

agricole mutuel tous es crédits nécessaires non seulement

à l'exploitation rationnelle des propriétés"

mais aussi au rééquipement, aux améliorations foncières,

aux reconstitutions ou créations de cultures, à l'acquisition

de a petite propriété rurale, au soutien des prix agricoles,

en un mot à tout ce qui peut aider l'eeuvre difficile de la production

agricole, la développer, la soutenir au triple point de vue technique,

économique, social.

----------------Cette

mission suppose d'importantes ressources.

----------------Celles

du crédit agricole mutuel comprennent : les ressources propres

des Caisses (capital social et réserve) : des dotations de l'Etat

; enfin, les plus importantes, des capitaux d'emprunt, savoir : les dépôts

de fonds confiés aux Caisses régionales et les fonds provenant

du réescompte en banque.

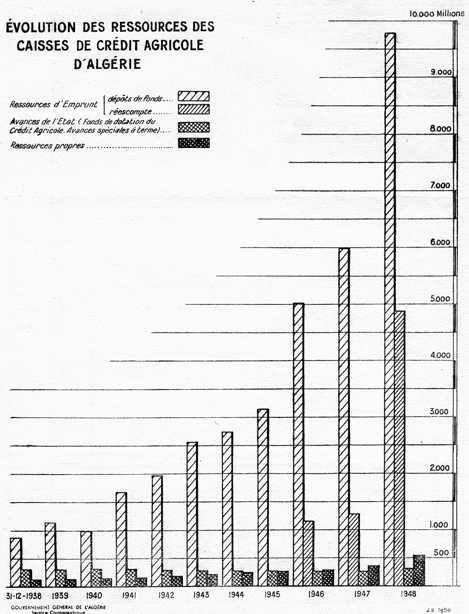

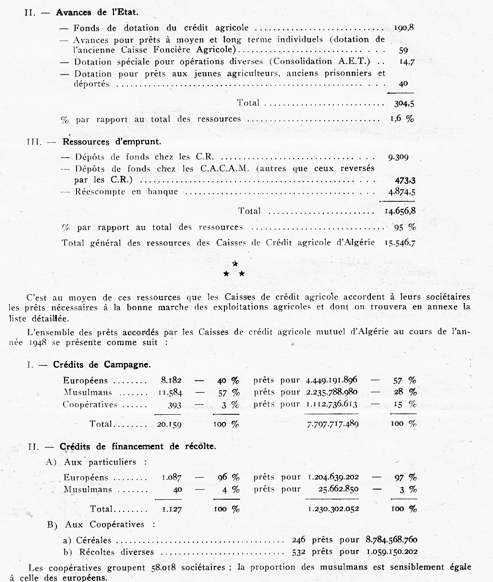

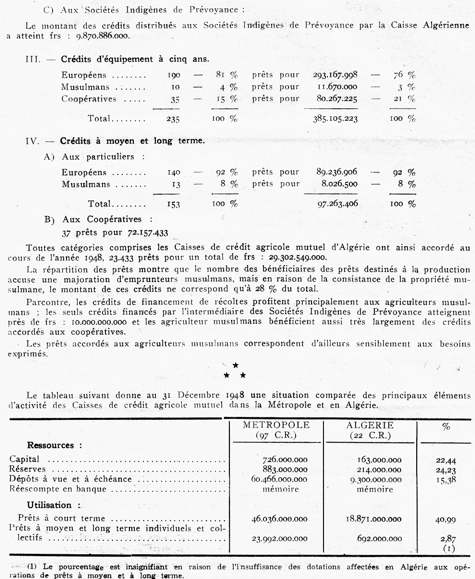

----------------Au

31 Décembre 1948, ces diverses ressources accusaient les chiftres

suivants en millions de francs)

----------------1.Ressources

propres,

-----------------

Capital versé : 163,3

-----------------

Réserves des C.R. et C.L : 213,5

----------------Fonds

de réserve de la C.A.C.A.M : 162,6----------------Total

: 539,4

----------------% par rapport au

total des ressources : 3,4%

suite 1 : cliquer

ici

suite 2 : cliquer

ici

---------------Certes

ce tableau fait apparaître des chiffres nettement supérieurs

dans la Métropole qu'en Algérie. Si l'on tient compte toutefois

de ce que le nombre de caisses régionales algériennes représente

seulement le quart du nombre de Caisses métropolitaines, on constatera

qu'en importance relative, les pourcentages en lesquels s'exprime l'activité

du crédit agricole mutuel algérien ne sont pas inférieurs

dans l'ensemble à ceux de la Métropole.

----------------Il

n'en est autrement que dans le compartiment des prêts à terme,

mais cela tient au fait que les prêts de cette catégorie

sont accordés sur des ressources spéciales et que les avances

faites à ce titre par l'Etat dans la Métropole (39 milliards

en chiffres ronds au 31 décembre 1948) sont bien supérieures

à celles accordées en Algérie aux organismes de crédit

agricole mutuel (moins de 1 milliard à la même date).

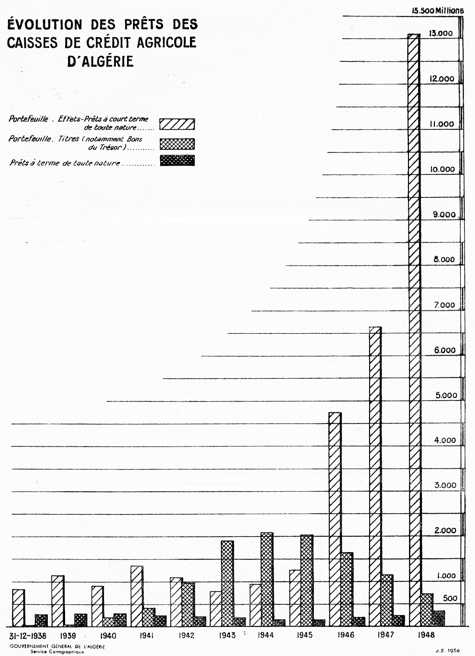

----------------Quoi

qu'il en soit, si l'on considère que le crédit agricole

mutuel groupe 50.000 adhérents provenant à parties égales

des deux éléments ethniques de la population (soit à

peu près toute la petite et la moyenne agriculture européenne

et la plupart des agriculteurs musulmans produisant pour l'échange)

que, d'autre part, il est le soutien du mouvement coopératif et

qu'enfin ses opérations accusent une régulière et

importante progression (près de 30 milliards en 1948 contre plus

de 50 en 1949) on peut conclure que cette institution qui compte maintenant

un demi-siècle d'existence constitue un des axes essentiels de

l'économie algérienne.

M. LEBEAU

Directeur de la Caisse algérienne

de crédit agricole mutuel

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}